はじめに

こんにちは。

先日ネットフィリックスオリジナルのMoney Explainedというシリーズで、クレジットカードについて取り上げられており、内容がかなり面白くてぜひ共有したいなと思ったので要約&リアルな海外の有益情報を記事にしてみました。

まず皆さん、アメリカはカード社会だと聞いたことがある方は多いのではないでしょうか。

そうです、アメリカやヨーロッパなどの国々ではかなりキャッシュレス化が進んでおりクレジットカード社会なので、数百円のドリンクを買うときでも、数十万円の高価な買い物の際も殆どの場合でクレジットカードを利用します。

ですから日本のように現金を持ち歩く人もとても少なく、対応していないお店も殆どありません。

今回はカード社会の真実、クレジットカードを使用するメリット、クレジットカードの危険性、クレジットヒストリーについてなど一つづつ分かりやすく解説していきますね。

終わりに今回参考にさせて頂いた超おすすめのネットフリックスシリーズ【Money Explained】についてもご紹介していきますので、是非最後までご覧くださいね。

では始めましょう!

目次

クレジットカード社会の真実

アメリカのカード利用者は主に2種類+◯◯

アメリカはカード社会だと言われていますが、実際人口の何パーセントの方がどのようにクレジットカードを利用しているのかタイプ別に見ていきましょう。

トランザクター(Transactors)

クレジットカード利用額を毎月全額一括で返済するタイプの人々です。

リボルバー(Revolvers)

クレジットカードをリボルビング払いを利用して複数に分けて支払いをするタイプの人々です。日本語では複数回に分けて支払うことをリボ払いと呼びますが、ここからきているのですね!

アメリカではトランザクターの人口が40%、リボルバーが40%、そしてクレジットカードを持っていない人が20%を占めるそうです。

そして、面白いのがカード会社側はトランザクターはカード利用額を毎月全額一括で返済するのでdeadbeat(本来の意味は借金の踏み倒し屋)とも呼んでいるそうです。

そりゃクレジットカード会社からするとリボルビング払いを利用して利息を銀行に還元して欲しいのでトランザクターは儲からない客ということになるのでしょう。

毎月全額一括で返済するタイプの人々のタイプの方がきちんとしているイメージですから、この表現方法は意外だけど的を得ているなと思いました(笑)

本来はトランザクターやリボルバーに関わらず、カード費用時には手数料が発生しているので全く儲からない客ではないんですけどね。

※因みにカードの手数料が店側が支払うのでカード利用者は負担がありません。

この手数料は売上が上がると比例して上がってしまうのですが、アメリカはカードで支払う人が殆どなのでビジネスを行っている方には相当な負担になります。

ハッカー(Hakers)

そして、もう一種類今度はクレジットカード会社泣かせなのは・・・「ハッカー(Haker)」です。

ハッカーとはクレジットカード会社のプロモーションを最大限に利用し、計画的兼合法的に一切の利息を払わないというタイプで、細かくクレジットカードのポイント情報などを管理することで受け取れる全てのメリットを受け取ろうとする人々です。

ハッカーの中には10枚から時には数十枚のクレジットカードを利用して合法的に無料で高級ホテルに泊まったり、自分のお金を一切使わずに飛行機に乗って世界中を旅したりしている人もいるそうです。

・・・ちょっと聞いただけで、驚愕ですよね!!

さて、どうしてそのそうなことが可能になるのでしょうか?

そこで、次に気になるクレジットカード利用のメリットをご紹介します。

![]()

クレジットカードを利用するメリット

特典がある

クレジットカードを利用するメリットの1つとして、プロモーション=特典がある事が挙げられます。

特典の種類は商品などの割引購入、施設利用や特別優待などもありますが、一般的にはキャッシュバックとリワードはかなり大きいです。

キャッシュバックサービス

基本的にアメリカではクレジットカードを作成することで1万円から2万円程度のキャッシュバックサービスがあることが多いです。

ビジネス用のカードの場合は3万円以上のキャッシュバックサービスもざらにあり、今までの最大のカード作成時のキャッシュバック特典はチェイス銀行の15万円だそうです!(驚)

(ここから少し企業側の視点で・・・)

しかしキャッシュバックサービスは基本的にカード作成時の一回の利益のみなので企業側の負担は一回。

更に「カード作成から3ヶ月以内に10万円以上利用した場合に◯万円のキャッシュバック」などの条件が入っています。

利用者はそのカードで生活費や日用品支払いに利用するようになるので、その後数ヶ月数年と長期的に利用することで企業は結果的に元が取れるようになるという仕組みなのですね。

リワード

リワードとはカードを利用することでの還元率のことです。

還元率はカードによって異なり、現金、飛行機のマイル、商品と交換など様々な利益を得ることができるのです。

選ぶ設定によってはカードの手数料よりもリワードの方が大きくなり、より還元率が増えお得にカードを活用することもできるのです。

例えば単純計算ですが10万円のバックを購入する際に現金で支払えば10万円ですが、3%のキャッシュリワードがついているカードで購入すると3000円が還元されるので現金よりお得にお買い物ができるということです。

先ほど挙げたハッカーと呼ばれるタイプの人々は、このキャッシュバックサービスやキャッシュリワードなどを上手く利用し、企業のプロモーションを最大限に活用することで、自身の利益を最大化し無料で高級ホテルに泊まったり旅行したりしているのですね。

私の友人でもハッカーのように何枚ものカードを活用して沢山の利益を得ている人もいるのですが、何しろ複数のカードの管理が大変なこととポイントや支払い計算が大変そうなので(支払いが遅れると高額な利息もあり得ます・・)一般人の私はそこに時間を使うことが難しいと判断し、数枚のカードでコツコツとポイントを貯めています(笑)

クレジットヒストリーができる

キャッシュバックなどの特典はもちろん有難いのですが、クレジットカードを利用する最大の理由はクレジットヒストリーができることです。

クレジットヒストリー(訳してクレヒス)とクレジットスコア(FICO score)はアメリカで生活していく上でかなり重要ですので少し補足しておきますね。

クレジットヒストリーはクレジットカードやローンの利用履歴のことで、通常の利用履歴だけでなく借入残高や過去の支払い遅延、自己破産歴などの法的手続きまで様々な情報が記載されており、これらは個人の社会的信用度に大きく関わってきます。

そしてクレジットスコアとはその履歴や信用度を数値化したもので、スコアが悪いと信用度が低いと判断され契約の際などに不利になります。

クレジットヒストリーが必要になる場面

・家や車のローンを組む際

・クレジットカードを申し込む際

・家を賃貸する際

・就職の際(企業による)

クレジットヒストリーが良く、クレジットスコアが高いとローンを組む際も低金利で借りる事ができたり、賃貸の場合でも複数の入居希望者がいる場合はより信用度が高い方が優先される場合が多いです。

このクレジットヒストリーはクレジットカードを持たずには作れませんので、クレジットカードを作り、利用することで社会的信用を形成することにも繋がるのですね。

クレジットヒストリーが入手できる会社

アメリカでクレジットレポートやスコアが入手できる会社は以下の3社でこれらの信用情報機関で情報は別々に管理されています。

レポートは自身で取り寄せ確認することも可能なので、定期的に取り寄せて自身のヒストリーなどを確認しておくと良いでしょう。

お金の管理が簡単にできる

現金を利用する際は、お金の管理をしようと思ったら家計簿を付けたりレシートを保管したり、細かい作業が多くなかなか続けられませんよね。

しかしクレジット又はその他のカードを利用することで、自動的に入金や支払い状況を記録してくれ全ての取引がオンライン上で確認できるので、お金の管理は断然楽になります。

私自身も以前は何度か家計簿を付け始めましたが管理が大変で数ヶ月続かずに挫折してしまっていましたが、現在全ての支払いをクレジットカードを利用し、マネー管理アプリと連携する事で全ての家計の出費を把握&管理出来ています。

因みにアメリカでのおすすめの家計簿アプリは無料で簡単に連携できるMintと夫婦やカップルが共同で管理する際に便利なHoneydueです。

さて、クレジットカードを利用するメリットをお伝えしましたが、逆にデメリットはないのでしょうか?

次はクレジットカードを利用する際の注意点についてお伝えしていきたいと思います。

クレジットカードを利用する際の注意点

前述していますが、クレジットカード会社も企業なので利用者に多く長期間借入をしてもらって手数料や利子を得たい訳ですよね。

ですからクレジットカード会社はあれやこの手を使ってあなたにクレジットカードを契約して貰おう、利用して貰おうとしてきます。

注意点① 金利

先ほど挙げたカード利用額を毎月全額一括で返済するタイプのトランザクターは利子を殆ど支払いませんが、リボルビング払いを行うリボルバーの利子は支払い期間が伸びるほど更に高額になります。

利子にも利子がつくCompound(複利)というシステムが採用されているので支払いを遅らせるとその分にまで高額な利子が付き、結果的に合計支払い金額がどんどん増えてしまう事があります。

APR

そしてもう一点気を付けたいのが、APRです。

APRとはAnnual Percentage Rate(アニュアル・パーセンテージ・レート=年利)のことで最初の一年は無料などの謳い文句で新規利用者を増やし、2年目以降は高額のレートの利子を請求するカード会社も多くあります。

ですからやはり一番安全な方法は、銀行の利益にはなりませんがトランザクターとなりきっちり毎月全額を期限までに支払うことでしょう!

注意点② 使いすぎてしまいがち

クレジットカードは現金を利用するよりも手軽で支払い感覚がなく高額取引ができてしまうので、ついつい使いすぎてしまいがちです。

これが原因で友人はクレジットカードをハサミで切って破棄したと言っていましたが(笑)やはりクレジットカードが無いとオンライン決済や自動引き落としも不便だったりするので、しっかりと定期的にオンラインで取引を管理して全てのお金の動きを把握しておくのが良いでしょう。

注意点③ 貯蓄0でも対応できてしまう

「貯蓄0のアメリカ人?!」

アメリカでは約30%の人々が$400(日本円で約4万3000円)以上の急な出費があるとクレジット(借入)を行う必要があるそうです。

アメリカ人は貯蓄をしない人も多いというのは聞いた事がありますが、この結果はちょっと衝撃ですよね・・・

しかし国民の80%が一枚以上クレジットカードを利用しているので、クレジットカードのキャッシング機能で現金を引き出し急な出費にも対応できてしまうんですよね。

それが危険、キャッシング機能で現金を引き出すとその時点でAPRの高金利が掛かってしまうので、結果高額な利子を払うことに繋がってしまうのです。

注意点④ クレジットヒストリーに傷が付く可能性

クレジットカードの支払いが遅れたり、短期間で複数のカードを解約するなどの行為があった場合はクレジットヒストリーに悪影響が出ててしまいクレジットスコアが下がってしまう可能性が高いです。

前述したようにそうなるとローンが組めなかったり家が借りられないなど、生活に支障をきたしてしまいますので、クレジットカードの利用には十分に注意しましょう。

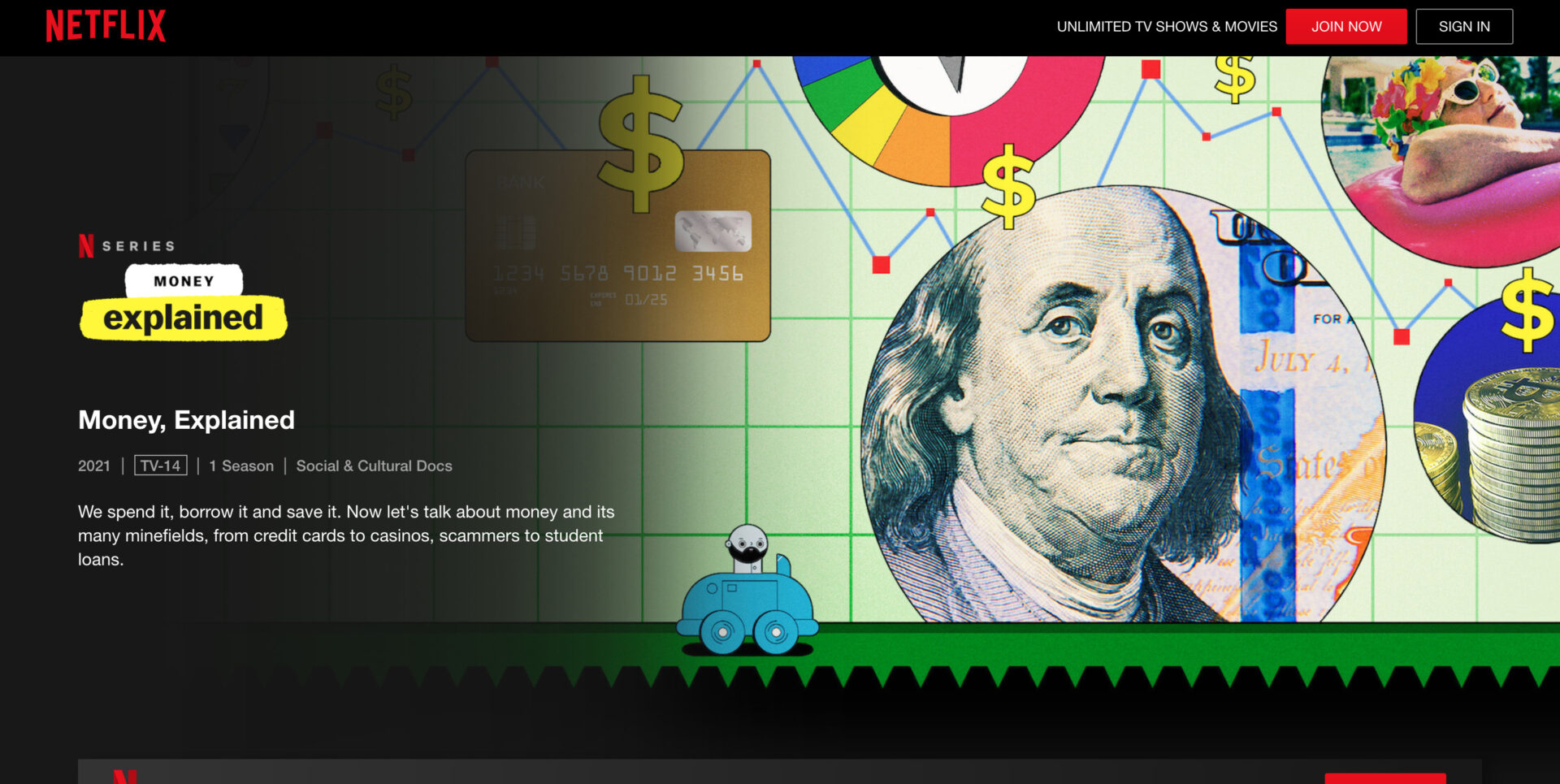

最後にこの記事を書くきっかけにもなり、参考にさせていただいたネットフリックスのシリーズについて解説していきたいと思います。

![]()

【Money Explained】ネットフリックス(Netflix)

久しぶりにかなり面白くて勉強になるネットフリックスのシリーズを見つけました!

今回紹介したいのは、まだ今年の4月から始まったばかりの最新作、ネットフリックスオリジナルのMoney Explainedです。

『Money Explained』

よし!ではお金の話をしよう!私たちはそれを使う、借りる、貯蓄する・・・

クレジットカードからカジノ、詐欺師から学生ローンまで、お金とその多くの地雷原(危険性)について話しましょう。

こんなキャッチコピーで、今話題のお金に纏わる話を毎回20分程度の短い動画で紹介してくれています。

2018年に世界で話題になっている事項を取り上げたExplainedというシリーズが大人気だったので、今回はそのお金版のようですね。

今はコロナ渦で世界の経済状況が大きく変わり、仮想通貨やブロックチェーンなど新しい技術が進歩してお金に関する常識が大きく変わってきているので、丁度タイムリーな話題ですよね。

面白いだけでなく、生きていく上でもとっても為になる情報満載のシリーズなので、気になる方は是非アメリカのネットフリックス(Netflix)で観てみてくださいね。

こちらのブログでも引き続きで面白いなと思った話題を取り上げていきたいと思いますので、これからもお見逃しなく♪

まとめ

いかがでしたか?

日本やアメリカ、世界中でクレジットカードの利用が当たり前になっている今・・・ 私たちは正確なメリットや危険性を理解しておくことが大切ですね。

やはりクレジットカードは便利でメリットも沢山ありますが、利用の仕方次第では生活に影響を及ぼす危険性も含まれているので私たちも注意しなければなりませんね。

今回も、最後までご覧いただいてありがとうございました。

参考【Nerdwallet】【Netflix】

合わせて読みたい